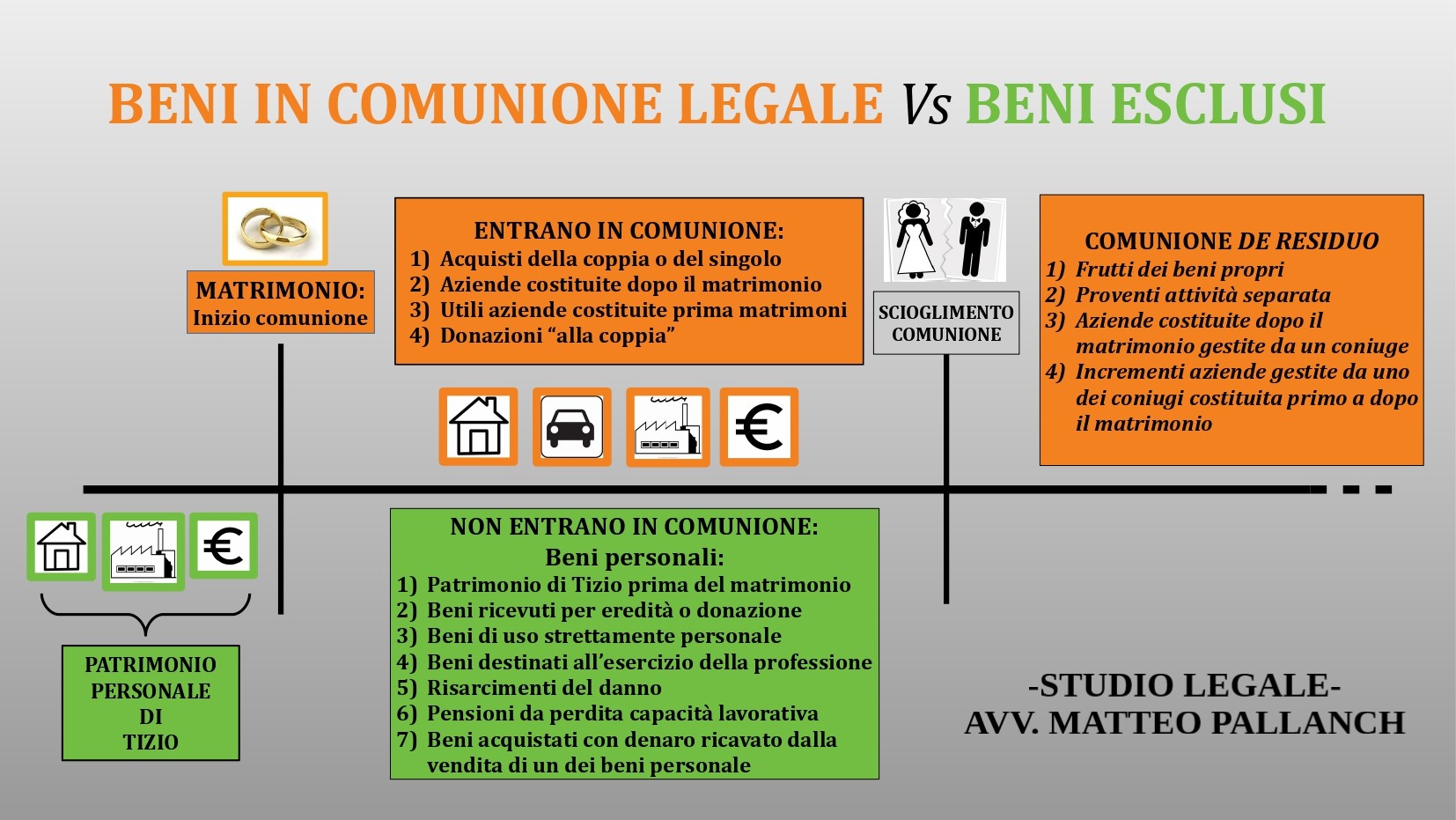

La comunione legale dei beni

Cos’è?

È il regime patrimoniale ordinario della famiglia.

Ciò significa che se al momento del matrimonio i coniugi non optano per il regime della separazione dei beni, il regime patrimoniale della famiglia sarà quello della comunione legale, il quale prevede che tutti i beni acquistati da ciascun coniuge saranno in realtà di proprietà di entrambi i coniugi nella misura del 50% ciascuno pro indiviso.

Questa locuzione latina (pro indiviso) significa che in questo particolare tipo di comunione i coniugi non sono proprietari ciascuno di una quota di bene (come in caso di comunione pro quota) ma sono invece “proprietari insieme dell’intero bene”. Lo possiedono tutto, in due.

Da ciò deriva, ad esempio, che i coniugi non potranno vendere a terzi “la loro quota” di bene e che, quindi, per poter alienare un bene in comunione legale sarà necessario il consenso di entrambi i coniugi.

Quali beni entrano in comunione?

La regola generale è che i beni che facevano parte del patrimonio personale di ciascun coniuge prima del matrimonio continuano ad essere di proprietà esclusiva. Non cadono cioè in comunione.

Ma procediamo con ordine.

I beni che vengono avvinti dal regime patrimoniale ordinario e quindi costituiscono oggetto di comunione legale sono i seguenti:

– gli acquisti compiuti dai due coniugi insieme o separatamente durante il matrimonio (ad esclusione di quelli relativi ai beni personali, vedi sotto).

– le aziende gestite da entrambi i coniugi e costituite dopo il matrimonio.

– gli utili e gli incrementi delle aziende gestite da entrambi i coniugi e costituite prima del matrimonio.

Sussiste poi una particolare categoria di beni, i quali entrano in comunione solo al momento del suo scioglimento. Sembra un gioco di parole ma è proprio così. Si tratta di beni che al momento del loro acquisto sono di proprietà personale ed esclusiva di uno dei coniugi, che rimangono tali per tutta la durata della comunione, ma che al momento della cessazione del regime patrimoniale, nella misura in cui residuano nel patrimonio del coniuge, devono essere trattati come beni rientranti in comunione. Si tratta della cosiddetta “comunione de residuo”, e riguarda i seguenti beni presenti nel patrimonio di uno dei coniugi al momento dello scioglimento della comunione:

– i frutti dei beni propri di ciascun coniuge.

– i proventi dell’attività separata di ciascun coniuge.

– le aziende gestite da uno dei coniugi e costituite dopo il matrimonio.

– incrementi delle aziende gestite da uno dei coniugi e costituite dopo il matrimonio.

Quali beni non entrano in comunione?

Sono i cosiddetti beni personali, i quali sono e restano di proprietà esclusiva di uno solo dei due coniugi. Essi sono:

– beni di cui il coniuge era proprietario prima di sposarsi.

– beni acquistati in corso di matrimonio per donazione o per eredità.

– beni di uso strettamente personale di ciascun coniuge.

– beni che servono all’esercizio della professione di un coniuge.

– beni acquistati a titolo di risarcimento del danno (anche il denaro è un bene).

– pensioni per perdita della capacità lavorativa.

– beni acquistati con il prezzo del trasferimento di alcuno dei beni personali sopra elencati o con il loro scambio. In questo caso è però necessaria una apposita dichiarazione da parte del coniuge acquirente e, in caso di acquisto di beni immobili o mobili registrati, la legge prevede che debba essere presente all’atto di acquisto anche l’altro coniuge).

Come si amministrano i beni in comunione?

Gli atti di ordinaria amministrazione possono essere compiuti anche da uno solo dei coniugi, mentre per quelli di straordinaria amministrazione (es. vendita) le decisioni devono essere unanimi.

In caso di vendita di un bene in comunione senza il consenso dell’altro coniuge, la legge prevede diverse conseguenze a seconda del tipo di bene:

BENE IMMOBILE o MOBILE REGISTRATO: il coniuge che non ha compiuto l’atto può, agendo entro un anno, ottenere l’annullamento dell’atto di alienazione. Il bene tornerà nel patrimonio della comunione.

BENE MOBILE: la vendita effettuata senza il dovuto consenso dell’altro coniuge rimane valido, ma il coniuge che ha venduto sarà obbligato, su istanza del consorte, a ricostituire la comunione nello stato in cui era prima del compimento dell’atto, oppure a pagare l’equivalente.

Clicca sull’immagine qua sotto per ingrandirla: